公的年金等を受給されている方の申告についてのお知らせ

公的年金等を受給されている方の中には、所得税の確定申告が不要になる場合があります!

ただし、所得税の確定申告が不要でも、市民税・府民税の申告が必要になる場合がありますので、ご注意ください。

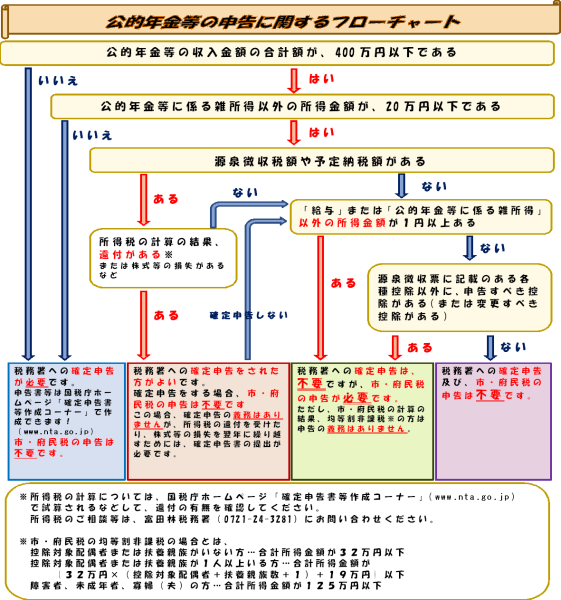

公的年金等を受給されている方は、以下のフローチャートによりどの申告が必要か確認してください。

所得税には復興特別所得税を含みます。

税務署への確定申告が不要な場合

次の1と2の両方に該当する場合は、確定申告が不要です。

- 公的年金等の収入金額が、400万円以下

- 公的年金等に係る雑所得以外の所得金額が、20万円以下

ただし、1と2の両方に該当する場合でも、所得税及び復興特別所得税の還付を受けられる方や、株式等の損失を翌年に繰り越すためには、確定申告書の提出が必要です。

所得税及び復興特別所得税の計算については、国税庁ホームページ「確定申告書等作成コーナー」で試算されるなどして、還付の有無を確認してください。

平成26年度税制改正において、源泉徴収の対象とならない公的年金等(外国で支払われる年金)の支給を受ける者は、「公的年金等に係る所得税の確定申告不要制度」を適用できないこととされました。この改正は、平成27年分以後の所得税及び復興特別所得税に適用されます。

所得税及び復興特別所得税のご相談等は、富田林税務署(電話 0721-24-3281)にお問い合わせください。

確定申告をされた場合は、市民税・府民税の申告は不要です。

税務署への確定申告は不要でも、市・府民税の申告が必要になる場合

上記税務署への確定申告が不要な場合にあてはまり、かつ、下記事項にあてはまる場合は、市・府民税の申告が必要です。

- 給与や公的年金等に係る雑所得以外の所得があるとき

- 公的年金等に係る雑所得のみがある方で、「公的年金等の源泉徴収票」に記載されている控除(社会保険料控除や配偶者控除、扶養控除、障害者控除、基礎控除等)以外の各種の控除の適用を受けるとき

各種の控除とは、年金天引きでない保険料等、源泉徴収票に記載されていない配偶者控除や扶養控除や障害者控除、配偶者特別控除、寡婦(夫)控除、医療費控除、生命保険料控除、地震保険料控除などのことです。

市民税・府民税の計算の結果、均等割非課税の方は市・府民税の申告の義務はありません。

市民税・府民税の計算方法等、市・府民税については、該当年度のページをご覧ください。

税務署への確定申告も、市・府民税の申告も不要になる場合

上記税務署への確定申告が不要な場合にあてはまり、かつ、下記事項にあてはまる場合は、市民税・府民税の申告も不要です。

- 給与や公的年金等に係る雑所得以外の所得がなく、かつ、源泉徴収票に記載のある各種控除以外に、申告または変更すべき控除がないとき

この記事に関するお問い合わせ先

総務部税務グループ

電話番号:(市民税・軽自動車税)072-349-9402

ファックス番号:072-367-1254

問い合わせフォーム

更新日:2023年10月31日