個人市民税・府民税・森林環境税の特別徴収

特別徴収制度について

この制度は従業員(納税義務者)が個々に納税のため金融機関へ行く手間が省け、納め忘れがなくなる等、従業員(納税義務者)にとって便利な制度です。

さらに、普通徴収(個人納付)の納期が年4回であるのに対し、給与からの特別徴収は年12回での支払いのため、従業員(納税義務者)の1回あたりの負担が少なくて済みます。

具体的には、従業員(納税義務者)の市民税・府民税・森林環境税を、給与支払者(事業主)が、市役所からの通知に基づいて、各人の税額を6月から翌年5月までの毎月の給与から差し引き、これを取りまとめて徴収した月の翌月10日までに納めていただくことになります。

特別徴収制度推進のチラシ (PDFファイル: 962.6KB)

特別徴収の実施について

地方税法第321条の4の規定等により、所得税の源泉徴収義務がある給与支払者(事業主)は、原則としてすべて特別徴収義務者として、従業員(納税義務者)の市民税・府民税・森林環境税を特別徴収していただくことになっています。

前年中に給与(前勤務先等、他の給与支払者(事業主)から受けた給与を含む)の支払いを受けた従業員(納税義務者)のうち、当年度の初日(4月1日)現在、継続して給与の支払いを受けている場合は、原則として、特別徴収していただくことになります。

給与の支払いをされている給与支払者(事業主)の皆さまは、法令に基づき、特別徴収の実施をお願いします。

原則として、アルバイト・パートなどを含むすべての従業員(納税義務者)から特別徴収する必要があります。

給与支払者(事業主)や従業員(納税義務者)の意思で特別徴収するかどうかを選択することはできません。

特別徴収の方法による納税のしくみ

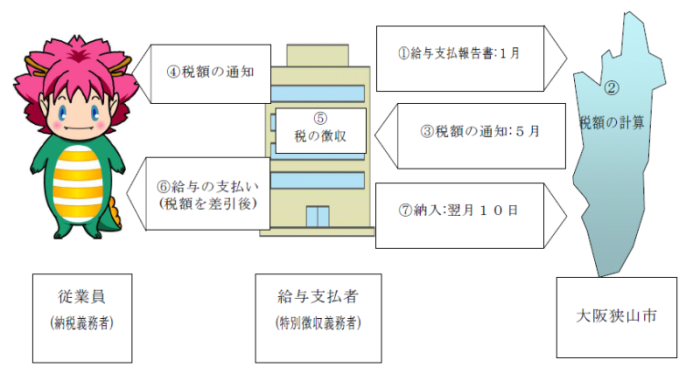

- 毎年1月31日までに、従業員(アルバイト・パートなどを含む全員)の1月1日現在における住所地の市町村長に給与支払報告書を提出いただきます。

- 提出された給与支払報告書などにより、市町村において個人の市民税・府民税・森林環境税額を計算します。

- 毎年5月31日までに給与支払者(特別徴収義務者)へ特別徴収税額を通知します。

- 給与支払者(特別徴収義務者)から従業員(納税義務者)へ特別徴収税額を通知していただきます。

- 特別徴収税額決定通知書に記載された税額を月々の給与から差し引いて徴収いただきます。

- 税額を差し引いた後の給与を従業員(納税義務者)の方々に支給いただきます。

- 徴収いただいた税額を翌月の10日(この日が土、日、祝日等の金融機関の非営業日の場合は翌営業日)までに各市町村に納入していただきます。

所得税のように、給与支払者(特別徴収義務者)が税額を計算する必要はありません。

イメージ

4.特別徴収事務について

(1)毎年5月31日までに市役所から給与支払者(特別徴収義務者)へお届けする書類

- 特別徴収税額の決定・変更通知書(納税義務者用)

この通知書は、従業員(納税義務者)に市民税・府民税・森林環境税額をお知らせするものです。ミシン線で切り取って各従業員(納税義務者)にお渡しください。なお、電子受取を希望された給与支払者(特別徴収義務者)には同封しておりません。 - 特別徴収税額の決定・変更通知書(特別徴収義務者用)

この通知書は、特別徴収をしていただく従業員(納税義務者)全員の年税額、月割額等と個人別の年税額、月割額等を記載したものです。給与支払者(特別徴収義務者)において控えとして保管していただき、納入金額の確認や従業員(納税義務者)の異動等にご利用ください。なお、電子受取を希望された給与支払者(特別徴収義務者)には同封しておりません。 - 納入書綴

徴収していただいた従業員(納税義務者)の市民税・府民税・森林環境税を月々納入していただく用紙です。なお、非課税の場合および納入書不要の連絡を受けている給与支払者(特別徴収義務者)には同封しておりません。

(2)納入方法

- 6月分から(年度途中で通知書を受取った場合は、その通知書に徴収金額の記入されている最初の月分から)翌年5月分まで、毎月給与支払の際に各人の市民税・府民税・森林環境税の月割額を徴収し、取りまとめて納入してください。

- 従業員(納税義務者)が、年の途中で本市から他の市町村へ転出されても、5月分までは、本市へ納入してください。

(3)納期限

- 納期限は 、月割額を徴収していただいた翌月10日(この日が土、日、祝日等の金融機関の非営業日の場合は翌営業日)です。

- 納期限までに納入されない場合、延滞金及び督促手数料を負担していただきますので、必ず期限内に納めるようにしてください。

(4)特別徴収税額の納期の特例

- 給与の支払を受ける人が常時10人未満である場合の納入については、6月30日までに『市民税・府民税・森林環境税特別徴収税額の納期の特例に関する承認の申請書』を提出し、承認を受けることにより、特別徴収税額の6月分から11月分は12月10日、12月分から翌年5月分は翌年6月10日を納期限とすることができます。

- 申請書の提出が遅れ、たとえば8月に承認された場合、8月分から11月分は12月10日が納期限になりますが、6、7月分の納期限はそれぞれ翌月10日のまま変わりませんのでご注意ください。

- 10日が土、日、祝日等の金融機関の非営業日の場合は翌営業日が納期限となります。

承認を受けた後、給与の支払を受ける従業員等が10人以上となった時は、速やかに『市民税・府民税・森林環境税特別徴収税額の納期の特例の要件に該当しなくなったことの届出書』を提出してください。要件に該当しなくなった日以後の期間については、納期の特例は適用できません。届出書が必要な場合は、税務グループまでご連絡ください。

(5)従業員(納税義務者)の異動

- 転勤・転職等の場合(特別徴収の継続)

転勤等により勤務先が変わった場合、その新しい勤務先でも引き続いて特別徴収の方法によって徴収されることを従業員(納税義務者)が希望した場合には、特別徴収を継続します。この場合、必要事項を記入した『給与所得者異動届出書』を転勤等のあった翌月10日までに提出してください。 - 就職等の場合(普通徴収から特別徴収への変更)

普通徴収者が新しい勤務先等に就職し、給与からの天引きによる特別徴収を希望する場合は、納税方法を変更することができます。この場合、必要事項を記入した『特別徴収切替依頼書』を提出してください。納期の経過した普通徴収税額は、特別徴収には変更できません。 - 退職等の場合

特別徴収の方法によって納税している人が、退職等により特別徴収できなくなった場合、特別徴収税額のうち、給与から徴収できなくなった税額を普通徴収の方法で直接納めていただきます。また、退職の際に残税額の一括徴収を希望する旨の申し出をされれば、退職金などが支払われた時に、一度に給与支払者(特別徴収義務者)において徴収し納入していただくことも可能です。但し、「 退職の日が1月1日から4月30日までの場合、残税額を越える 給与または退職手当等が5月31日までに支給される場合は、本人からの申し出がなくても、必ず一括徴収し納入し てください。」 転勤等により勤務先が変わった場合、その新しい勤務先でも引き続いて特別徴収の方法によって徴収されることを従業員(納税義務者)が希望した場合には、特別徴収を継続します。この場合、必要事項を記入した『給与所得者異動届出書』を転勤等のあった翌月10日までに提出してください。

- 退職される方の残税額は、できる限り退職時に一括徴収し、納入していただきますようご協力ください。

- 退職等により、残税額を給与または退職手当等から一括徴収していただいた場合は、他の従業員(納税義務者)の月割額と合わせて納入してください。この場合、納入書の『納入金額(1)』欄の金額を横線で抹消し、『納入金額(2)』欄に、一括徴収された税額と他の従業員(納税義務者)の税額との合計を記入してください。

- 退職した人の住所、氏名、特別徴収税額(年税額)、徴収済税額、未徴収税額、異動年月日、異動事由等を記入した『給与所得者異動届出書』を給与の支払を受けなくなった月の翌月10日までに提出してください。

注意 『給与所得者異動届出書』の提出がないと給与支払者(特別徴収義務者)の滞納扱いとなったり、従業員(納税義務者)にもご迷惑がかかる原因となる場合がありますので、すみやかに提出してください。

(6)徴収税額の変更

徴収税額を変更した場合は『特別徴収税額の決定・変更通知書』を送付しますので、変更後の金額で徴収してください。

(7)所在地・名称等の変更

給与支払者(特別徴収義務者)が、所在地・名称等を変更した場合は、『特別徴収義務者所在地・名称変更届出書』を提出してください。

5.個人番号・法人番号について

平成28年1月からマイナンバー制度(社会保障・税番号制度)の導入に伴い、個人番号・法人番号の利用が開始されました。このため、特別徴収関係書類にも、個人番号・法人番号の記載が必要となりました。

平成28年1月1日以後、記載が必要なもの

| 書類名 | 法人番号(個人事業主の場合は個人番号) | 納税義務者の個人番号 |

|

退職所得等の分離課税に係る納入申告書 |

〇(注1) |

× |

|

退職所得申告書 |

〇 | 〇 |

|

市民税・府民税・森林環境税特別徴収税額の納期の特例に関する承認申請書 |

〇 | × |

|

特別徴収義務者所在地・名称変更届 |

〇 (注2) | × |

(注1) 個人事業主については、納入申告書は納入書裏面を使用せず、別紙にて個人番号を確認できる書類の写しと本人確認書類の写しをあわせて提出してください。

(注2) 個人事業主の場合、個人番号の記載は必要ありません。

給与の支払いを受けなくなった者に係る届出に記載が必要となるもの

| 書類名 | 法人番号(個人事業主の場合は個人番号) | 納税義務者の個人番号 |

| 給与支払報告・特別徴収に係る給与所得者異動届出書 | 〇 | 〇 |

個人市民税・府民税に係る届出に記載が必要となるもの

| 書類名 | 法人番号(個人事業主の場合は個人番号) | 納税義務者の個人番号 |

| 特別徴収切替依頼書 | 〇(注3) | × |

| 給与支払報告書 | 〇 |

〇 (注4) |

(注3) 個人事業主の場合、個人番号の記載は必要ありません。

(注4)控除対象配偶者、扶養親族などの個人番号も記載が必要です。

各種書類の様式は、随時ホームページに掲載します。必要に応じて、ダウンロードして使用してください。

特別徴収関係書類のマイナンバーについて (PDFファイル: 75.2KB)

6.特別徴収のしおり

令和7年度 市民税・府民税・森林環境税特別徴収のしおり (PDFファイル: 1.9MB)

7.特別徴収関係申請書

下記リンク先より必要書類をダウンロードしてください。

この記事に関するお問い合わせ先

総務部税務グループ

電話番号:(市民税・軽自動車税)072-349-9402

ファックス番号:072-367-1254

問い合わせフォーム

更新日:2024年12月13日