【第2回コラム】下水道について(2)

公営企業会計の適用

公営企業会計とは(独立採算制)

公営企業とは地方公共団体が経営する企業のことです。

一般行政事務に要する経費が賦課徴収される租税によって賄われるのに対し、公営企業は、提供するサービスの対価である料金収入によって維持されています。これを「独立採算制の原則」といいます。

公営下水道事業にも独立採算制の原則が適用されるため、下水道使用料収入によってその経費を賄っています。

使用料の原則

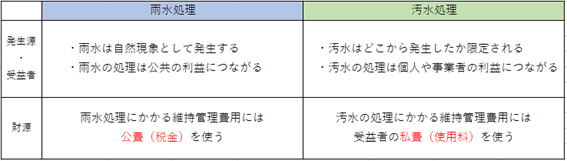

雨水公費・汚水私費とは

下水道事業では、自然発生した雨水の処理と、特定の個人や事業者が発生させる汚水の処理という2つの役割があります。これらにかかる経費の負担区分は「雨水公費・汚水私費」が原則です。

「雨水公費」とは、雨水処理に要する経費について、雨水は自然現象に起因し、排除による受益が広く及ぶことから公費(税金)で負担することを言います。

「汚水私費」とは、汚水処理に要する経費について、汚水は原因者や受益者が明らかなことから、私費(使用料)で負担することを言います。

経営戦略の改定

経営戦略は、本市の下水道事業の将来にわたって安定的に事業を継続するための目標を定めたものであり、令和元年度から令和10年度までの期間の経営戦略を令和元年度に策定し、公表しました。また、中間となる令和5年度には大幅に見直しています。

詳しい改定内容につきましては、下記のリンクからご確認ください。

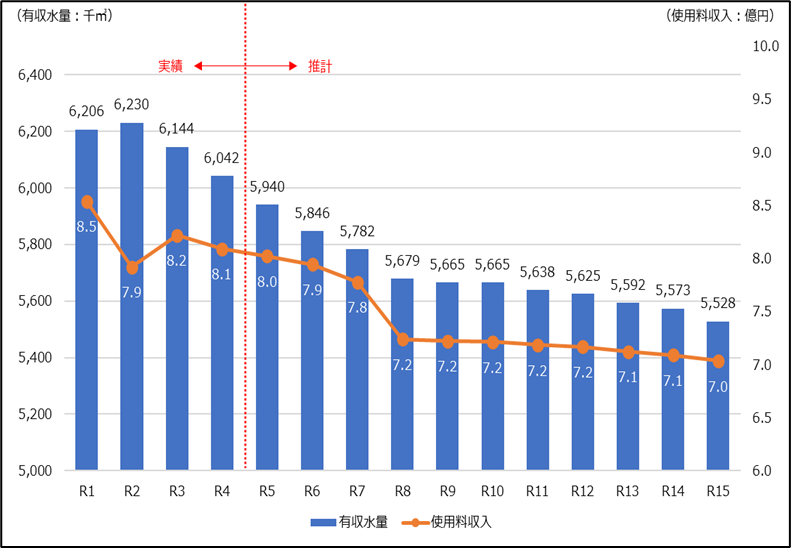

有収水量と使用料の推移と見直し

将来人口の減少に伴い、有収水量及び使用料収入も減少すると予測しています。使用料収入は2033(令和15)年度では、2022(令和4)年度と比べると約15%減少し7億円程度になると見込んでいます。

この記事に関するお問い合わせ先

水政策部経営総務グループ

電話番号:072-360-4389

ファックス番号:072-367-1254

問い合わせフォーム

更新日:2024年08月01日