定額減税補足給付金(不足額給付)について

概要

令和6年度に実施した『低所得者支援及び定額減税補足給付金(調整給付)』に不⾜が⽣じた場合、その差額を給付⾦として⽀給します。

(注意)大阪狭山市で給付⾦の対象となる⽅は、令和7年度個⼈住⺠税が大阪狭山市で賦課される⽅に限ります。

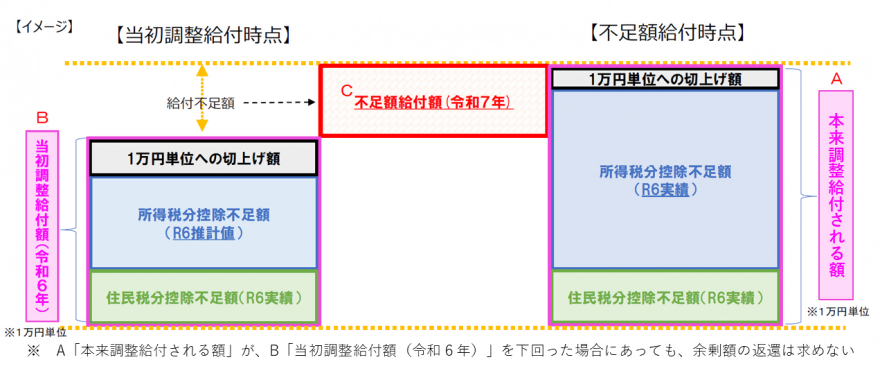

令和6年度に給付した調整給付金の⽀給額に不⾜が⽣じる⽅【不⾜額給付1】

対象

調整給付金(令和6年度給付)では、令和5年中の所得状況で所得税額を推計して給付したため、令和6年中に所得状況が変わったことなどにより、給付額に不⾜が⽣じる⽅

給付額の算定

「本来調整給付される額」(下図A)と、令和6年に給付した「当初調整給付額(令和6年)」(下図B)を⽐べ、不⾜額を「不⾜額給付額(令和7年)」(下図C)として⽀給する。

申請方法

| 通知 | 発送時期(予定) | 申請期限 | 手続き | ||

| 公金受取口座を登録している方等 | 振込事前案内(支給のお知らせ) |

7月下旬から順次 |

申請不要(口座変更等が必要な場合のみ手続き必要) |

公金受取口座など、本市で把握している口座へ支給しますので、お知らせがご自宅に届きましたら必ずご確認してください。 |

|

| 口座登録がない方等 | 確認書 |

7月下旬から順次 |

10月31日(金曜日) | 確認書の内容をご確認のうえ、必要事項を記入し、必要書類を添付のうえ、同封の返信用封筒でご返送してください。 | |

給付額に不⾜が⽣じるケース(不足額給付1)

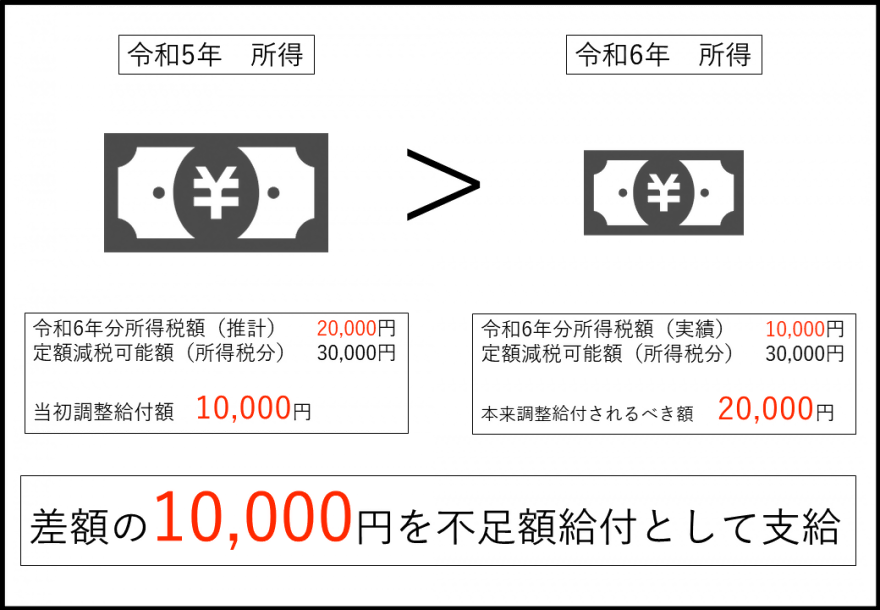

【例】退職等により、令和5年に⽐べ令和6年の所得が減少した

- 上図左側・・・令和5年所得に基づく令和6年分所得税額(推計)が20,000円の場合、所得税のみの定額減税可能額は30,000円、そのため当初調整給付額10,000円が支給されています。

- 上図右側・・・令和6年分所得税額(実績)が10,000円に減額されている場合、所得税のみの定額減税可能額は30,000円、そのため本来調整給付されるべき額は20,000円となります。

令和7年に、当初調整給付額10,000円と本来調整給付されるべき額の20,000円の差額である10,000円が不⾜額給付として⽀給されます。

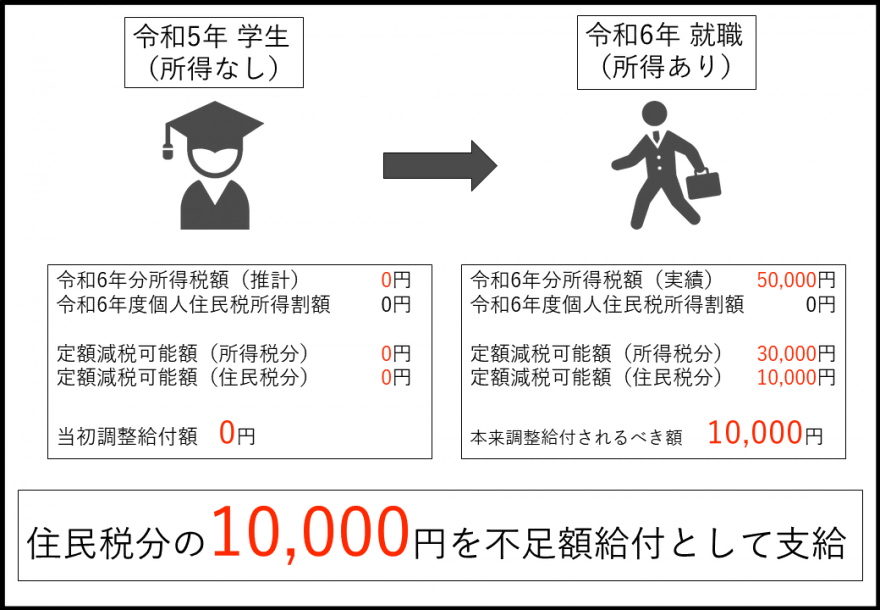

【例】就職等により、令和6年分所得税が新たに発⽣した

- 上図左側・・・令和5年中は学⽣のため所得が0円であり、令和6年分所得税額(推計)が0円、令和6年度個⼈住⺠税所得割額が0円となり、本⼈として定額減税の対象外になります。

- 上図右側・・・令和6年中に就職のため所得が発⽣し、令和6年分所得税額(実績)が50,000円、令和6年度個⼈住⺠税所得割額が0円の場合、所得税の定額減税可能額30,000円は所得税(実績)から控除されます。一方、住⺠税は控除対象額が生じていないため、本来調整給付されるべき額は10,000円となります。

令和7年に、本来調整給付されるべき額の10,000円が不⾜額給付として⽀給されます。

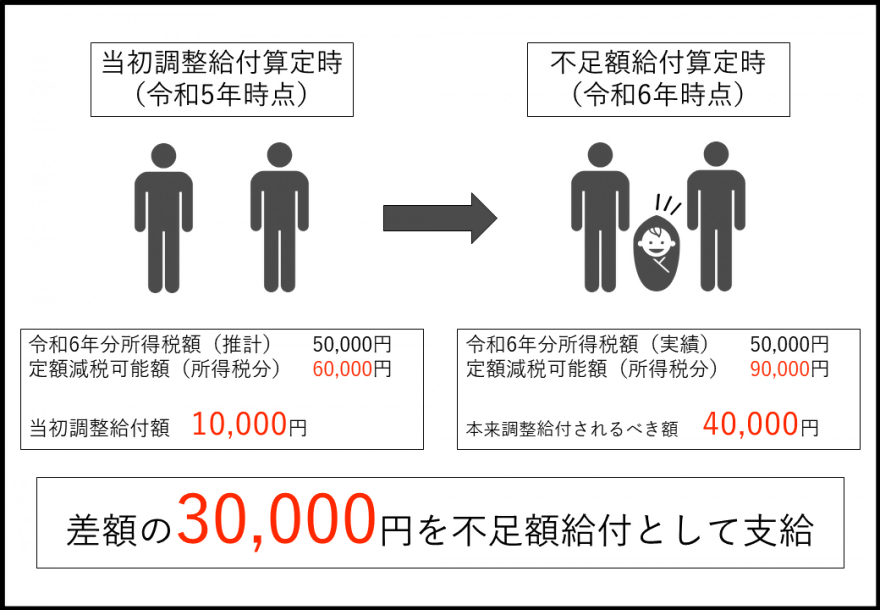

【例】⼦どもの出⽣等により、扶養親族が令和6年中に増加した

- 上図左側・・・令和6年分所得税が50,000円で令和5年中の減税対象⼈数2名で調整給付を受ける場合、当初調整給付時の定額減税可能額(所得税分)は60,000円となるため、当初調整給付額10,000円が支給されています。

- 上図右側・・・令和6年中に出産等で減税対象⼈数が1名増加している場合、不⾜額給付時の定額減税可能額(所得税分)は90,000円となるため、本来調整給付されるべき額は40,000円となります。

令和7年に、当初調整給付額10,000円と本来調整給付されるべき額の40,000円の差額である30,000円が不⾜額給付として⽀給されます。

(注意)住⺠税の定額減税は令和5年12⽉31⽇時点の情報を基にするため、減税対象⼈数は2名のままとなり、定額減税の対象外になります。

その他定額減税の対象となる場合

- 住宅ローン控除や寄付⾦控除等により、当初定額減税しきれると推計されたが、実際は減税しきれない額があった

- 修正申告などにより、令和6年度個⼈住⺠税所得割額が減少した

- 令和7年1⽉1⽇以前に⼊国し、令和6年分所得税が発⽣した(住⺠税の定額減税は令和6年1⽉1⽇時点の情報を基にするため、その⽇時点で国内に住⺠票がない場合、住⺠税分の定額減税は発⽣しない。)

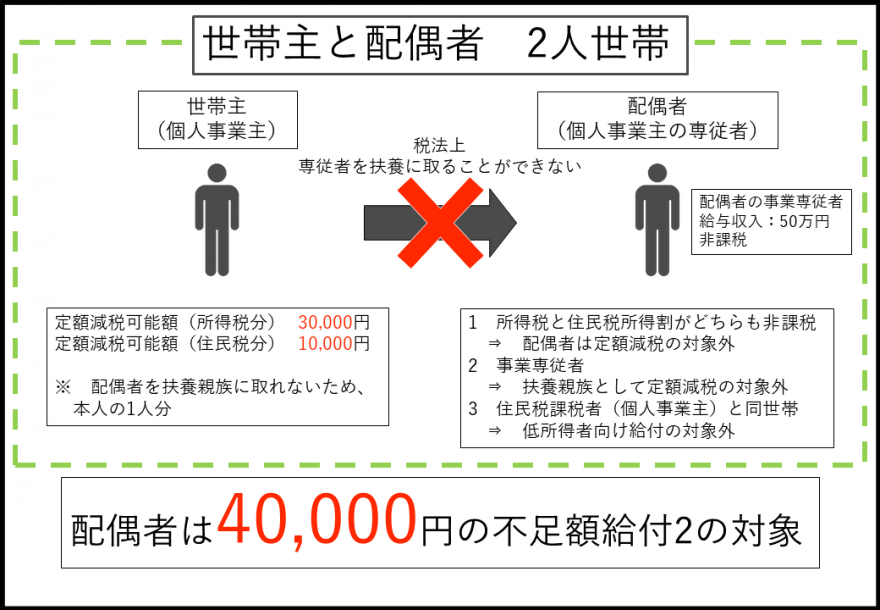

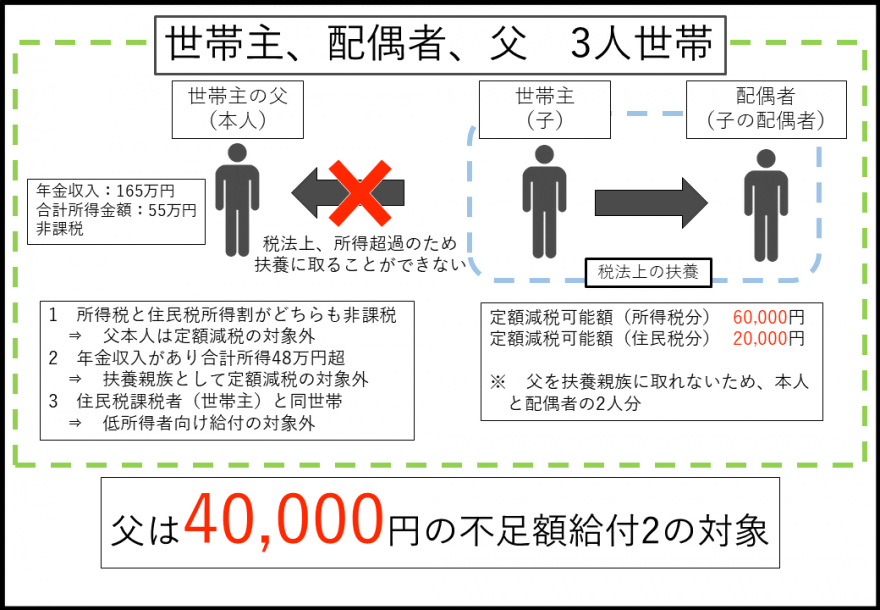

事業専従者・合計所得⾦額48万円超で、以下の要件に該当する⽅【不⾜額給付2】

対象

以下の1から3のいずれの要件も満たす⽅(納税義務者の合計所得金額が1,805万円超の場合は対象外)

- 令和6年分所得税および令和6年度個⼈住⺠税所得割ともに定額減税前の税額が0円であること

- ⻘⾊事業専従者、事業専従者(⽩⾊)、合計所得⾦額48万円超のいずれかに該当すること

- 低所得世帯向け給付(補足:1)の対象ではないこと

(補足:1)令和5年度住⺠税⾮課税世帯への給付、令和5年度住⺠税均等割のみ課税世帯への給付、令和6年度新たに住⺠税⾮課税となった世帯への給付、令和6年度新たに住⺠税均等割のみ課税となった世帯への給付

給付額

原則4万円

(注意)令和6年1⽉1⽇時点で国外居住者であった場合は3万円

給付対象となるケース(不足額給付2)

【例】事業専従者の場合

上図の場合、対象者である配偶者宛に支給のお知らせまたは確認書が送付されますので、配偶者本⼈からの申請(確認書の場合)が必要となります。

【例】合計所得48万円超の場合

上図の場合、対象者である世帯主の⽗宛に支給のお知らせまたは確認書が送付されますので、世帯主の⽗本⼈からの申請(確認書の場合)が必要となります。

対象と思われる方で案内通知が届かない場合

ご自身が【不⾜額給付1.または2.】に該当すると思われる方で、令和7年10月初旬を過ぎても本市からの案内通知がご⾃宅に届かない場合は、以下の算定資料及び本人確認書類をご持参の上、10月10日(金曜日)までに本市税務グループ窓口までご相談ください。(令和6年1月1日時点で本市に在住しておらず、令和7年1月1日時点で本市に在住している方のみ算定資料が必要です。)

【算定資料】

1.令和6年1月1日時点で居住している(令和6年度個人住民税が課税されている)市区町村から支給された調整給付額が把握できる資料

2.令和6年度課税所得証明書

国内に居住していない扶養親族がいる場合は、以下の書類もあわせて必要です。

・令和5年分確定申告書(写し)または、令和5年分給与所得の源泉徴収票や令和5年分公的年金等の源泉徴収票などの令和5年分の収入が把握できる資料

1.2.の算定資料に関するお問い合わせについては、令和6年1月1日時点で居住している(令和6年度個人住民税が課税されている)市区町村へお問い合わせください。

算定資料を受理後、本市にて本給付金に該当するか否かを確認し、以後の手続きにつ

いてのご案内を発送させていただきます。

振り込め詐欺や個人情報の詐取にご注意ください

職員が給付金に関して、口座の暗証番号をお聞きすることは絶対にありません。口座の暗証番号を聞き出そうとするご自宅への訪問やメールがあっても絶対に情報を提供しないでください。

不審な電話や郵便や訪問があった場合には、大阪狭山市や最寄りの警察署、または警察相談専用電話(#9110)にご連絡ください。

コールセンターについて

大阪狭山市不足額給付金事業事務局

場所:別館第4会議室

電話番号:0120-488-848

開設期間:7月30日(水曜日)から11月28日(金曜日)まで

開設時間:午前9時30分から午後5時まで(土日祝を除く)

この記事に関するお問い合わせ先

健康福祉部生活援護グループ

電話番号:(医療、経理、生活困窮、日赤、援護事務)072-360-4048(就労、相談)072-360-4073(生保CW)072-349-3416、072-349-3417

ファックス番号:072-366-9696

問い合わせフォーム

更新日:2025年09月24日